とは?経済や社会への効果や主なサービスについて紹介")

ここ数年、ニュースや情報誌などで目にする機会の多い「FinTech」。金融にまつわる言葉であることはわかっていても、詳しいことまで理解している方は少ないのではないでしょうか。

そこで今回は「FinTechとは何か」という基礎知識から、経済や社会に与えている効果までを解説していきます。また、FinTechを使った主なサービスも紹介します。

FinTech(フィンテック)とは

「FinTech」とは、金融(Finance)と技術(Technology)を組み合わせた造語です。金融サービスと最新の情報技術を組み合わせたサービスを指します。身近なもので言えば、スマートフォンを使った送金もFinTechの一つです。

FinTech(フィンテック)が生まれた背景

FinTechはアメリカで生まれた技術です。そのスタートは1998年、インターネット決済サービス会社「PayPal(ペイパル)」によってもたらされました。このPayPalが大成功したことから、多くのベンチャー企業がFinTechに参入しました。

しかし、どれだけテクノロジーが進化しサービスの数が増えても、それを利用する側のリテラシーが追い付かなければ、せっかくの利便性も活かされません。しかし、2000年代以降のインターネット環境の急速な拡大と、それに伴うパソコンやスマートフォンの普及、さらにDX(デジタルトランスフォーメーション)の推進などが、FinTechの価値を急速に高めました。

FinTechの技術はすでに世界中に広がっており、金融サービス途上国や新興国でもスマートフォンを媒介とした活用が急速に拡大しています。FinTechが生まれた背景に技術の革新があったことは間違いありませんが、世界中のあらゆる国の人々が平等に自らのお金を管理するチャンスを与えるというビジョンも、その誕生の背景には含まれています。

FinTech(フィンテック)の現状

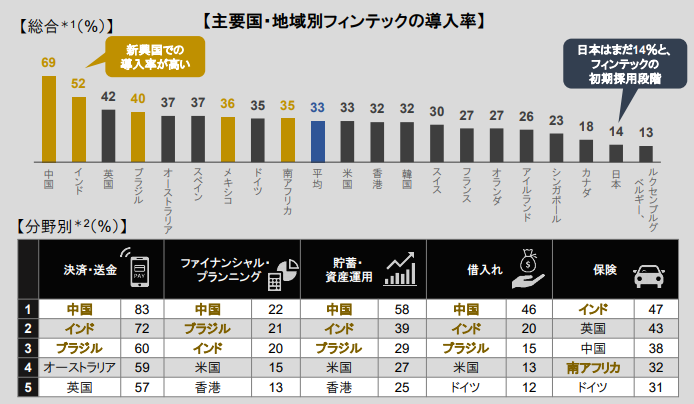

海外で急速に普及しているFinTech。特に中国やインドなどアジア圏で高い水準に到達していることがわかります。

引用元:日興アセットマネジメント「各国のFinTech普及状況」

では日本ではどうかと言うと、先進国の中での普及度は決して高いとは言えません。消費者庁が2017年に行った「フィンテックに関する消費者意識」では、フィンテックを「知らないし、利用したこともない」と回答した人が全体の78.3%に上りました。また、「利用していない」と回答した人に対してどんなFinTechサービスが普及してほしいと感じるかを聞いたところ、「よくわからない」という回答が64.0%。今後FinTechサービスを利用してみたいと思うかという質問には「今後も利用するつもりはない」と回答した人が77.6%、「利用上不安に思う点が解消されれば利用したい」と回答した人が12.8%という結果となりました。

この結果からも、利用するかしないか以前にFinTechそのものの理解が進んでいないことがわかります。

FinTech(フィンテック)の主なサービス

では、具体的にどのような技術やサービスがFinTechとして括られるのでしょうか。5つのサービスをここでは紹介します。

仮想通貨・ブロックチェーン

仮想通貨とは、ブロックチェーン技術を活用した「インターネット上に存在する通貨」であり、FinTechの代表例とも言える存在です。一定期間における金融の取引データをブロック単位でまとめ、サーバーを介することなくコンピューター同士が検証し合うことで解析の困難な正しい記録をつないで蓄積し、簡単には解読できないセキュリティを確立しています。

この仮想通貨が注目される背景には、投資目的で運用されるケースが多いことが挙げられます。一時は株やFXのように相場の上下が連日ニュースで報じられたこともありました。ハッキングによって仮想通貨が流出した事件もありましたが、現在の仮想通貨市場は安定しており、これからも投資対象として市場の拡大が見込まれます。

金融情報サービス

株やFXなどの投資商品の値動きをAIによって分析するサービスです。AIはデータ学習によって日々進化しており、AIの技術そのものも今後さらにその精度を上げていくことが考えられます。そのため、将来に向けより効率的かつ効果的な投資運用に効果を発揮するものとして期待されています。

クラウドファンディング

クラウドファンディングとは、不特定多数のインターネットユーザーから少額ずつ資金を調達するサービスです。新しいアイディアを持つ人が発案し、それをクラウドファンディング運営会社のプラットフォームを通じて応援するということで資金を集めます。銀行では審査がおりないような計画でも、クラウドファンディングなら多額の資金が集まることは少なくありません。

また、単なる資金調達の方法にとどまらず、テストマーケティングとして使えるのも魅力です。多額の資金を集めることができなければプロジェクトは中止といった判断もできるので、新規事業立ち上げのリスク低減にも役立ちます。

送金・決済サービス

FinTechを活用した送金・決済サービスといえば現金を必要としない電子決済方法「スマート決済」は外せません。QRコード決済や「ピッ」とスマホをかざす決済がそれに該当します。

スマート決済の普及によって、常に現金を持ち歩いていなければ買い物ができないような時代ではなくなり、ユーザーの利便性は大きく向上しています。また、送金・決済手段の幅を広げたことにより消費が活性化されるという利点もあります。

PFM(個人財務管理)

FinTechを活用した「PFM(個人財務管理)」とはPersonal Financial Managementの略で、ネット上で毎日の支出や収入を管理することを指します。具体例としては、金融口座やクレジットカードと連携した家計簿アプリが挙げられます。今までの家計簿ソフトは入出金を自ら入力する必要がありましたが、金融機関の口座や保有クレジットカードと連携することによって自動的に収支が管理できるようになりました。

FinTech(フィンテック)による経済や社会への効果・影響

FinTechが経済や社会にもたらす効果はどのようなものになるのでしょうか。

本来は「モノ」であったお金が電子化されることは、インターネットを介した消費の拡大につながります。事実、近年におけるECサイトの普及拡大には目を見張るものがあり、多くの人々が日々当たり前のようにパソコンやスマートフォンから電子決済で買い物をする時代となりました。また、お金にまつわる管理のツールが前述したPFMのように電子化され、データが一元管理されることは生産性の向上につながっています。

一方、FinTechには想定されるリスクもあり、その対策にも注力しておく必要もあります。

FinTech(フィンテック)に伴うリスクは?

FinTechの最も大きなリスクは「セキュリティ」です。

ネット上には個人情報を入力しなければ使うことができないFinTechのサービスが多数存在します。しかし、お金を扱う技術であるがゆえに危険にさらされることは多く、仮想通貨の流出などの事件が起きているのが現状です。このような事件を未然に防ぐためにも、さらなるセキュリティの強化が求められます。

また、日本の法律がFinTechに追いついていないという問題もあります。サイバー犯罪は日々多様化しているため、法の網をかいくぐるような犯罪がいつ出てきてもおかしくない状況です。そのため、早急にFinTechサービスを安全に使えるような法整備が求められます。

まとめ

今回は、FinTechについて知っておくべき知識を紹介しました。日本ではまだまだ普及していないのが現状のFinTechですが、実は身近なところにその技術は応用されており、気づかないうちにその恩恵を受けていることがわかったでしょう。

これから日本においても、最新技術を用いてさらに生活を便利にしてくれるサービスが登場するはずです。そしてその技術のいくつかは、あなたが関わるビジネスに直結するサービスとして応用できるものになるかもしれません。今後の技術革新に期待しつつ、その動向に常にアンテナを張っておくことも忘れないようにしましょう。

参考文献:消費者庁「フィンテックに関する消費者意識(2017年)」