Este é o primeiro post de uma série com um aprofundamento em nosso "Shopping Index" trimestral para contar a história das compras por meio de mais de um bilhão de compradores em todo o mundo.

O varejo está sofrendo drasticamente em todo o mundo. À medida que nos ajustamos ao novo normal causado pela pandemia da COVID-19, governos, empresas e consumidores estão mudando, quase instantaneamente, a forma como operam. E com o fechamento ou limitação das operações em locais físicos, as pessoas em quase todos os grupos demográficos estão recorrendo ao digital para suas necessidades sociais, de bem-estar, de informações e de compras.

O Salesforce Q1 Shopping Index, suportado pelo Salesforce Commerce Cloud, analisa dados da atividade de mais de um bilhão de compradores globais e mostra uma mudança drástica de navegação e compra física para digital.

As marcas e os varejistas que ainda não estavam efetivamente unindo suas operações digitais e físicas para um engajamento unificado do consumidor nos pontos de contato estão se adaptando rapidamente. Empresas ágeis estão acelerando ou reformulando operações para comercializar suas marcas com empatia, atender pedidos com segurança e atender aos consumidores com conveniência. Quer seja a criação de serviços digitais, o lançamento da entrega na calçada ou o fornecimento de um serviço virtual ao cliente, grande parte da inovação está a acontecendo da noite para o dia, literalmente.

De fato, de acordo com o Q1 Shopping Index, o número de compradores digitais individuais aumentou 40% ano a ano. Veja a seguir uma análise detalhada sobre o comércio integrado digital no primeiro trimestre de 2020, dada a situação atual. Vários fatores são aplicados para extrapolar valores reais para o setor de varejo mais amplo, e esses resultados não são indicativos do desempenho do Salesforce.

A demanda por comércio eletrônico aumenta à medida que o tráfego em lojas físicas diminui

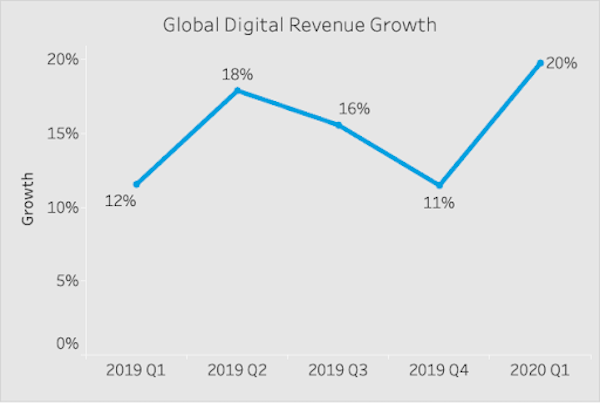

Quando os governos pediram às marcas e varejistas não essenciais que fechassem suas lojas físicas, os consumidores não tiveram outra opção senão recorrer a canais digitais para categorias aleatórias. Como resultado, o primeiro trimestre chegou a ultrapassar o que foi uma temporada de compras de fim de ano de 2019 muito forte. Os destaques do comércio digital para o primeiro trimestre de 2020 em relação ao primeiro trimestre de 2019 incluem:

20% de crescimento da receita (em comparação com 12% de crescimento no primeiro trimestre de 2019)

16% de crescimento do tráfego digital

4% de crescimento dos gastos do comprador (reflete a quantia média gasta por compradores por visita)

Fiquem bem e seguros!

Enquanto o mundo digital não chega a compensar a perda massiva das vendas físicas, ele está ajudando a suportar um pouco a queda. A crescente adoção e uso do digital continuarão mesmo quando os consumidores migrarem do isolamento para um ambiente mais livre com o qual nos acostumamos antes da pandemia. É por isso que tantos varejistas tradicionais, marcas nativas do mundo digital e fabricantes de bens de consumo estão dobrando a aposta no digital para fornecer uma experiência perfeita entre jornadas de compras virtuais e físicas.

As compras de bens essenciais passam a ocorrer no mundo digital e os grandes descontos geram gastança

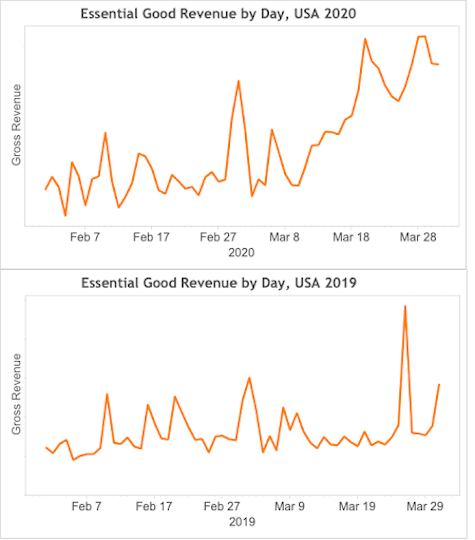

A demanda por bens essenciais aumentou a níveis sem precedentes, com cidades em todo o mundo implementando suas próprias versões de políticas de isolamento. Na verdade, entre 10 a 20 de março, os gastos com bens essenciais por meio de canais digitais aumentaram em 200%, e permaneceram elevados no trimestre. Comprar digitalmente itens de categorias essenciais, como alimentos e itens de cuidado pessoal, tornou-se comum.

Além dos produtos essenciais, os gastos digitais em algumas categorias aleatórias cresceram consideravelmente no 1º trimestre. Por exemplo, os produtos domésticos tiveram um aumento inédito de 51% ano a ano, o vestuário ativo teve um pico de 31% ano a ano e os brinquedos e jogos tiveram um crescimento de 34% ano a ano.

Esse aumento nos gastos digitais vem com uma ressalva. As marcas e os varejistas recorrem a altas taxas de desconto para impulsionar a demanda e liquidar o estoque. As taxas de desconto nos EUA aumentaram para 34% em meados de março, bem acima dos descontos vistos durante a Cyber Week. Essa tendência foi copiada globalmente à medida que março se tornou um mês crítico para conter o vírus em todo o mundo.

Apesar da incerteza econômica, é evidente que as pessoas querem mais conforto à medida que fazem a transição do trabalho e da vida pessoal em casa. Quer se trate de artes e artesanato ou itens para tornar o seu ambiente doméstico ou vestuário de trabalho em casa mais confortável, os consumidores estão gastando com itens além dos essenciais e conseguindo excelentes ofertas.

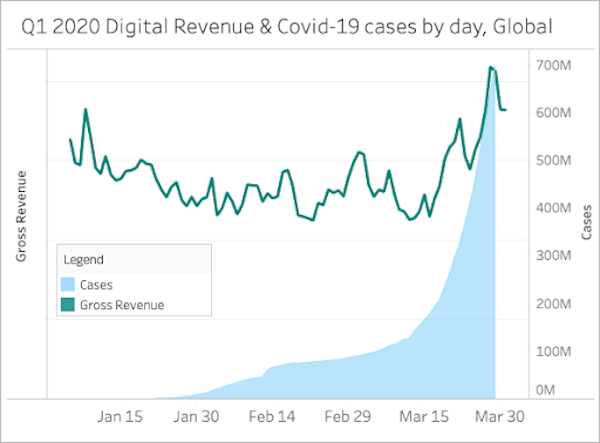

Os casos da COVID-19 foram um dos principais indicadores de compras digitais

Apesar de o primeiro trimestre começar bastante consistente com os anos anteriores, com a redução do tráfego digital e vendas após as festas de final de ano, as coisas mudaram quando o vírus começou a se espalhar. Em particular, houve um aumento de 41% na receita digital durante os últimos 15 dias do trimestre.

Com o aumento da demanda, juntamente com o fechamento de lojas e centros de distribuição, alguns varejistas tivera dificuldades com o processo de separação, embalagem e envio de pedidos. Outros tentaram acelerar e reformular as cadeias de suprimento para oferecer coleta na calçada, drive-through e entrega em casa por um quilômetro final sem contato. A flexibilidade e o desenvolvimento de conexões digitais com seus clientes serão essenciais para navegar por esse momento incerto.

O lazer e a jardinagem aquecerão as receitas do segundo trimestre

Sem dúvida, muitas marcas e varejistas experimentaram um desempenho digital sólido no primeiro trimestre. Embora seja cedo demais para saber o quanto se perderá com o fim do tráfego de pessoas a longo prazo, os dados iniciais sugerem uma mudança considerável no comportamento do consumidor, em todos os locais e categorias, começando a se solidificar.

À medida que a demanda por bens essenciais começa a se nivelar, e as cadeias de suprimento começam a se estabilizar, fornecedores de jardinagem e melhorias domésticas, lojas de artesanato, brinquedos e aprendizagem e empresas de "athleisure" (combinação de atletismo e lazer) provavelmente terão picos em abril. E os gastos por meio de canais digitais continuarão a crescer, especialmente à medida que as gerações mais velhas se acostumam às compras digitais.

Isso é o "novo normal"?

Sim. Mas como podemos fazer essa previsão?

Podemos começar supondo que alguns consumidores continuarão a operar em um modo avesso a riscos quando as medidas de isolamento forem aliviadas. Mas, muito mais convincente é o que sabemos de nossos muitos anos de análise de dados do consumidor.

Durante o período de compras de fim de ano, os consumidores tendem a adotar novos comportamentos que, em última análise, se tornam o novo normal no ano seguinte e além. Nas últimas festas de final de ano, por exemplo, vimos o seguinte:

mais compradores novos na rede se voltaram aos canais digitais para concluir compras

Aumento considerável de compras móveis e on-line

Adoção de novos serviços Omni-channel, como "comprar on-line, pegar na loja"

Sem dúvida, essa crise global mudará o comportamento do consumidor. E através das lições que aprendemos com a análise de muitas temporadas de compras de final de ano, a maioria dos consumidores continuará a operar neste novo normal digital muito depois que essa crise passar.

Enquanto isso, inscreva-se em nosso webinar para saber como os consumidores estão mudando em resposta à COVID-19.

O Q1 Shopping Index (Índice de compras do 1º trimestre) revela a verdadeira história de compras ao analisar a atividade de mais de 1 bilhão de compradores em todo o mundo, com foco nos principais mercados: EUA, Canadá, Reino Unido, Alemanha, França, Espanha, Japão, Holanda, Austrália/Nova Zelândia e países Nórdicos. Essa bateria de referência fornece uma visão profunda dos últimos nove trimestres e do estado atual do comércio digital.

Nossa série Liderando em Tempos de Mudança apresenta liderança de pensamento, dicas e recursos para ajudar líderes durante as crises. Confira alguns dos nossos artigos mais recentes:

Descubra como os varejistas estão se conectando somente com clientes digitais

Obtenha cinco dicas para atualizar seu site mais rapidamente em um momento de crise

Assine a newsletter do nosso blog para saber as últimas notícias sobre a Liderança em períodos de mudança.

Metodologia do Q1 Shopping Index

O Q1 Shopping Index revela a verdadeira história das compras por meio da análise da atividade de mais de um bilhão de compradores, em mais de 34 países, com a tecnologia Commerce Cloud, com foco nos 10 mercados mais importantes: EUA, Canadá, Reino Unido, Alemanha, França, Espanha, Japão, Holanda, Austrália/Nova Zelândia e países Nórdicos. Essa bateria de referência fornece uma visão profunda dos últimos nove trimestres e do estado atual do comércio digital. Vários fatores são aplicados para extrapolar valores reais para o setor de varejo mais amplo, e esses resultados não são indicativos do desempenho do Salesforce.